- 发布日期:2026-05-25 12:32 点击次数:132 马尼拉博彩公司工作欧洲杯比赛预测_

浅薄和“黑天鹅”行情下

本文针对波动率来回中的ALPHA进行了全面的追思,推测了11个最常见的波动率来回ALPHA,进而为来回者提供进一步的带领,这11个ALPHA涵盖了波动率来回的各个方面。

[若何取得波动率来回的ALPHA]

波动率来回是指波动率低的时候进行双买期权来回,在波动率高的时候进行双卖期权来回,同期保抓DELTA中性的一种来回战略。波动率来回具有胜率高,且资金弧线SHARP高的特质,持续波动率来回的胜率在70%以上,其资金弧线的SHARP一般不错在2以上。基于以上上风的考量,故波动率来回成为机构投资者最常见的一种来回战略。事实上,波动率来回的成交量基本上占据了期权来回的半壁山河。

在咫尺的波动率来回研讨中,主要存在以下两个方面的缺失:第一,大大批研讨皆指出方差溢价是波动率来回的ALPHA起原,而枯竭对于其他ALPHA起原的推测。第二,现存研讨定性研讨偏多,定量研讨偏少,对于来回的带领有限。举例,大部分研讨皆会指出波动率偏高时,进行双卖期权来回,而枯竭对于双卖具体行权价的推测。

针对以上研讨的弱势,本文主要从两个视角全面推测波动率来回的ALPHA:一是浅薄行情时,波动率来回的ALPHA是什么,若何取得;二是“黑天鹅”行情时,波动率来回的ALPHA是什么,若何取得。

皇冠体育靠谱吗皇冠客服飞机:@seo3687

[波动率来回常见的ALPHA]

本部分主要推测了波动率来回常见的11个ALPHA,需要畸形指出的是,本文将行情分为浅薄和“黑天鹅”两种,这两种情形下波动率来回的ALPHA存在权臣的不同。

浅薄行情

浅薄行情是指波动率莫得出现络续的跳动高潮的行情,也即是水静无波的日子。在这种情况下,波动率来回的ALPHA主要有五个,区别是方差溢价、到期日IV归0、IV存在偏度信息、IV的星期效应、IV的沐日效应。

方差溢价

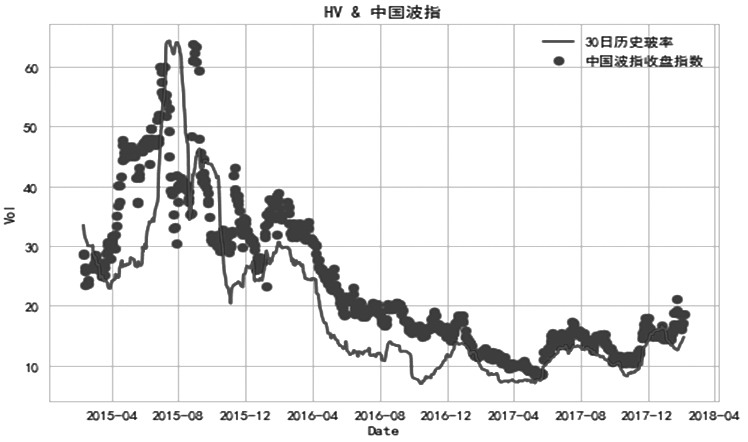

方差溢价是指隐含波动率IV老是等于大约大于历史波动率HV。举例,在境内的50ETF期权商场一直存在这个风光,具体如图1所示,扫数期权合约隐含波动率IV的加权平均在绝大大批情况下皆在历史波动率HV之上。

图1为中国波指和30天Parkinson历史波动率

方差溢价也存在着昭着的限定。这个限定是在水静无波的日子中方差溢价较大,在“黑天鹅”的日子方差溢价相对较小。举例,表1诈欺50ETF期权的统计落幕展示了方差溢价的限定,透露50ETF期权732个来回日的方差溢价统计落幕。由表1可知,50ETF期权的方差溢价在波指处于任何水平下皆存在,然则波指在30以下时,相对溢价较高,平均值皆在33%以上,波指在30以上时,溢价较低。

方差溢价产生主要基于以下三个原因:第一,卖出隐含波动率即是卖出保障,故存在一个风险溢价;第二,改日总存在一些不祥情味,可能会发生一些历史上莫得发生过的情况,需要为这些情况提高价钱;第三,作念市商会提高其报价,保护他们的业务,从而进一步普及隐含波动率。

欧洲杯比赛预测由此可得出论断:方差溢价的存在使得双卖期权成为机构投资者的一个主要的期权战略。

到期时IV归0

到期日IV归0是指在期权到期日,虚值期权的时刻价值变为0,此时IV持续接近0。当期权的时刻价值降至零时,这持续示意商场参与者不再预期方向金钱价钱会发生波动,况兼期权照旧不再具有衰败的预期收益。

事实上,在实务中不管双卖期权的IV是高照旧低,在到期日IV皆会归0,因此卖期权在希腊字母VEGA上总会有收益,然则推行来回中卖期权也会出现亏本,这主如果希腊字母GAMMA上的亏本。波动率来回的关节是截止GAMMA风险。

由此可得出论断:双卖战略一定要抓有到期,这么不会在VEGA上有亏本。

IV存在偏度

IV的偏度持续指的是在归并个到期日的不同业权价钱期权的隐含波动率之间存在昭着的分歧称性。IV的偏度持续反馈了商场对改日波动性变化的预期。如果存在负向偏度,那么商场可能更惦记改日价钱走低,因此,较低践诺价钱的期权的IV更高。违反,如果存在正向偏度,商场可能更惦记改日价钱走高,因此,较高践诺价钱的期权的IV更高。

图2展示了50ETF期权在2023年10月10日的IV存在昭着偏度的情况。该日50ETF收盘价是2.559,则平值期权的行权价是2.55。由图2可知,认购期权的虚值部位存在昭着的正偏度信息,认沽期权的虚值部位存在昭着的负偏度信息。这示意不管是认购期权照旧认沽期权,皆是卖虚值期权会相比有上风。

由此可得出论断:双卖战略一定要卖虚值期权,这么比平值期权的IV更有上风。

图2为2023年10月10日50ETF期权10月波动率含笑

皇冠hg86a

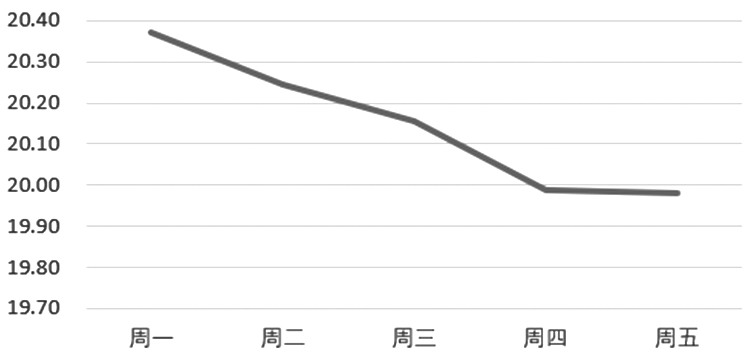

IV的星期效应

IV的星期效应指的是金融商场中IV在一周内不同责任日之间的变化或波动。这种星期效应不错反馈在周一到周五商场参与者对改日波动性的不同预期。咱们以50ETF期权为例诠释星期效应。表2给出了从周一到周五,50ETF期权VIX的OPEN统计落幕。由表2不错昭着看出,50ETF期权存在周一效应,也即是周一的VIX的OPEN主义是5天中最高的。这个亦然浅薄的,因为境内商场一般会在周末公布进犯音讯,因此周一开盘波动率持续会高开。图3给出了50ETF期权一周VIX的走势。由图3不错明晰看出,从周一到周五,波动率存在昭着的下降趋势。这亦然合理的,因为境内一般不会在周中发布进犯音讯,因此波动率从周一运转渐渐下降。

图3为50ETF期权VIX的星期内趋势

皇冠代理由此可得出论断:卖期权的最好时机是周一开盘。

IV的沐日效应

IV的沐日效应是指在节沐日前后,IV可能会出现波动。这是因为节沐日可能会激发商场参与者对改日的波动性产生担忧,大约由于节沐日手艺枯竭来回而导致商场预期发生变化。咱们以50ETF期权诠释沐日效应。举例,2023年1月16日到20日是春节休假前临了一周,其间波动率出现了昭着的拉升趋势。具体如图4所示。这亦然浅薄的,这示意人人皆惦记春节手艺会发生突发事件,形成商场大幅波动。然则,临了一天波动率高开低走,是因为假期会形成时刻价值的损耗。

图4为50ETF期权2023年春节前一周VIX的K线

由此可得出论断:双卖战略在节前一定要截止好期权的仓位。

“黑天鹅”行情

“黑天鹅”行情是指波动率出现络续的跳动高潮的行情,也即是行情海浪倾盆的日子。在这种情况下,波动率来回的ALPHA主要有6个,区别是IV均值回首性、波动率来回止损的上风、IV偏度的均值回首性、IV脉冲高潮安祥下降的脾气、突发事件发生时近月IV变化较大的脾气、IV的非对称性。

IV的均值回首性

IV的均值回首性指的是IV在一段时刻内倾向于回首到某个平均水平的性质。天然IV在短期内可能会盘曲波动,但它持续会在一段时刻内守护某种平均水平。这种均值回首性可能是由商场参与者对改日波动性的始终盼望所驱动。事实上,扫数期权品种的波动率皆存在均值回首性。

思考咱们以咫尺上市的6个股票指数期权的已落幕波动率RV为例诠释均值回首性度量。表3展示了咫尺境内上市的6个股票指数期权的RV的单元根测验的落幕。凭据ADF单元根测验的t统计量,不错判断RV是否存在单元根。由表3不错澄清看出,6个股票指数的RV时刻序列皆在1%的置信水平下,拒却了存在单元根的假定,这示意6个股指的波动率RV皆存在昭着的均值回首性。

论断:在波动率高于始终均线过多时,进行双卖战略相比有上风。

波动率来回止损的上风

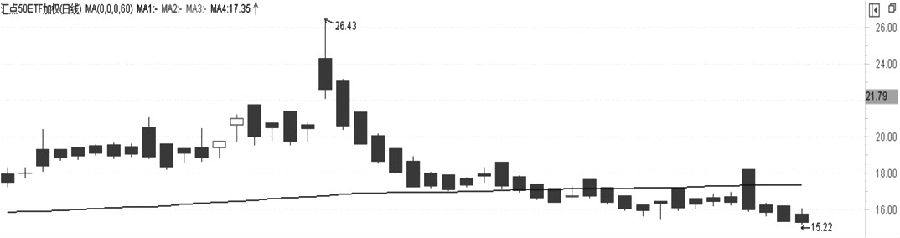

波动率来回止损的上风是指咱们在竖立双卖部位时,诈欺的是虚值期权,其IV较高,而当其变成平值期权时,咱们会将其止损,此时IV较低,这么落幕了IV的高卖低买。以图2为例进行诠释。举例,2023年10月10日,卖出2.45的put(IV=0.16)和2.65的call(IV=0.17)部位践诺波动率来回,假定随后50ETF涨到2.65,此时2.65-call部位变为平值期权,其IV=0.15。此时,在波动率上2.65的call取得0.01的盈利。

由此可得出论断:双卖期权一定要在期权变为平值时止损,这么不错取得IV的上风。

IV偏度的均值回首性

IV偏度的均值回首性描画了一个对于金融商场的统计风光,它意味着当IV的偏度在某个时刻段上升或下降时,具有一种趋向于回首到某个平均水平的倾向。咱们以50ETF期权为例,展示偏度的均值回首性。图5给出了50ETF期权的偏度指数信息,赫然其中透走漏偏度老是围绕始终均线回首。

图5为50ETF期权偏度指数的K线

2023年5月,经营景气度指数为48.6点,较4月下降0.2点。从分项指标来看,小微企业经营绩效子指数略有下降,但仍处于景气状态;经营投入和企业活力保持稳定。

2023年5月,经营景气度指数为48.6点,较4月下降0.2点。从分项指标来看,小微企业经营绩效子指数略有下降,但仍处于景气状态;经营投入和企业活力保持稳定。

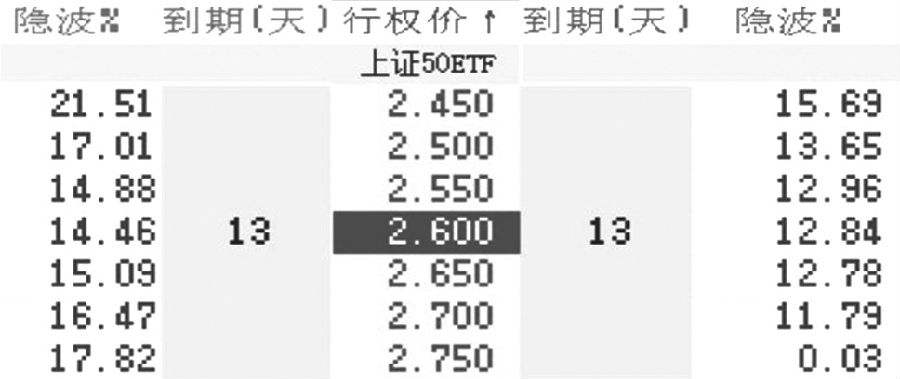

在实务中,如果正偏渡过大,那么不错竖立牛市比例价差取得偏度回首的收益。图6展示了2023年10月12日50ETF期权近月的合约信息,其中出现了昭着的正偏度信息,虚值1档2.65call的IV=15.09和虚值2档2.70call的IV=16.47差距过大,距离均值过远,此时不错竖立买1手2.65call,卖3手2.70call的牛市比例价差头寸。

图6为2023年10月12日50ETF期权近月T型报价

由此可得出论断:当IV偏渡过大时,不错竖立比例价差部位拿获ALPHA。

IV脉冲高潮安祥下降的脾气

一名运动明星在皇冠体育上参与虚拟博彩比赛,最终获得了不菲的奖金,引起了粉丝和媒体的热议。IV脉冲高潮安祥下降的特征是指IV在短时刻内马上上升,而下降时则较为安祥。这一风光可能与期权商场的商业行径关连。当宏不雅事件眨眼间降临时,来回者运转不计资本买入期权进行投契操作,从而马上拉升了期权的IV;当宏不雅音讯渐渐被商场消化时,期权的IV运转缓缓下降到始终均线隔邻。

图7为50ETF期权的VIX指数

咱们以50ETF期权的VIX指数诠释这种风光。图7展示了50ETF期权的VIX指数,最近一次脉冲式高潮出咫尺2023年8月28日,前一天文告缩短印花税,引起了股市的跳空高开,对应期权商场即是波动率的脉冲式高潮,跟着这一音讯被商场渐渐消化,IV也渐渐跌回到始终均线隔邻。

由此可得出论断:脉冲高潮出现后,不错加仓作念空波动率。

突发事件激发近月IV变化较大的脾气

突发事件激发近月IV变化较大是指突发事件发生时,近月IV会眨眼间上升,远月IV也会上升,然则近月上升幅度更大。这是合理的。突发事件持续会激发商场不祥情味的增多,这种不祥情味会导致商场参与者购买更多的期权,以保护他们的投资。由于近月期权比远月期权价钱低廉,而且保护成果更径直,故购买数目较多,这些会导致近月隐含波动率上升更大。

金卡戴珊写真皇冠体育源码

图8为2023年10月12日近月和远月IV的信息

图8展示了50ETF期权在2023年10月12日近月和远月IV的信息。此时行情属于水静无波时间,因此IV呈现近月较低、远月较高的特质。然则一朝出现风险事件,近月IV会立马超越远月IV。为了玩忽这个风光,不错选定反向日期价差来获取ALPHA。咱们双买近月平值的期权,同期双卖远月平值的期权。具体而言,买入10月到期的2.6call和2.6put,同期卖出11月到期的2.6call和2.6put。

由此可得出论断:为了玩忽突发事件,不错竖立反向日期战略。

马尼拉博彩公司工作非对称性

波动率的非对称性是指金融商场中,价钱高潮和下降所带来的波动率不同。持续情况下,价钱下降所带来的波动率要比价钱高潮所带来的波动率更大。波动率的非对称性存在的原因是商场参与者的心情身分。当商场价钱下降时,投资者时常会愈加浮躁和惊惧失措,导致来回活跃度增多,商场波动率进一步上升。违反,当商场价钱高潮时,投资者时常会愈加安祥和千里着安祥,来回活跃度不会增多太多,商场波动率也不会大幅上升。波动率的非对称性主要出咫尺股票商场,境内的6只股票期权皆存在一定进度的非对称性,这示意波动率络续的脉冲高潮基本上皆是大跌带来的。

由此可得出论断:波动率来回在高位暴跌前,一定要竖立部分的辞谢方向下降且波动率高潮的战略对冲波动率来回的风险。

[论断]

本文将方向行情分为浅薄和“黑天鹅”两大类,在此基础上推测了两类行情下波动率来回的ALPHA起原,最终得到了以下论断。

在浅薄行情下,波动率来回的ALPHA起原有5个,其中,波动率方差溢价和IV到期日归0是波动率来回的表面基础;IV存在偏度带领了双卖战略的具体操作;IV的星期效应和节日效应带领了波动率来回的仓位截止。

在“黑天鹅”行情下,波动率来回的ALPHA起原有6个排列三捕鱼,其中IV的均值回首性和IV偏度的均值回首性是该种情形下波动率来回的基础;波动率来回止损的上风和IV脉冲高潮安祥下降性带领了具体的来回当作;突发事件近月IV变化较大以及IV的非对称性驻防了波动率来回出现较大回撤的问题。(作家单元:华融融达期货)

- 乐透乐博彩论坛3D字迷体育app新人注册送18元_曾舜晞《攻玉》演蔺承佑,古装适配度高少年感足2026-06-17

- 博彩公司沙巴2004年欧洲杯在哪里_053期康伟波大乐透权衡奖号:和值分析2026-06-03

- 2025年博彩app程序员自曝乐米体育app(www.betkingdomzonehomehub.com)2026-05-21

- 2025年博彩荷官网络博彩信誉投注平台(www.crownslotszonehomehub.com)2026-05-17

- 博彩包网跟代理香港博彩网16311_王亚伟:“公募一哥”的传奇一世2026-05-14

- 博彩公司的网站怎么找365体育网址备用app_甜妹脸扛枪追嫌犯!田曦薇新剧这反差感谁顶得住啊!2026-05-06